ალბათ, დამეთანხმები, რომ სახლის რემონტი უამრავ დროს, ენერგიასა და ფინანსებს მოითხოვს. ამ საკმაოდ ხანგრძლივი და რთული პროცესის ბოლოს შეგვიძლია ჰარმონიით დამსახურებულად ვისიამოვნოთ, თუმცა…

თუმცა არსებობს რისკები, რომლებსაც რამდენიმე წამში შეუძლიათ მთელი ამ ჰარმონიის დარღვევა. თავის მხრივ, რისკებიც სხვადასხვა სახის არსებობს – ზოგი მათგანის შემცირება ან თავიდან არიდება შესაძლებელია, მაგრამ მაქსიმალური სიფრთხილისა და წინდახედულობის მიუხედავადაც კი არის რისკები, მაგალითად, სტიქიური მოვლენები, წყალგაყვანილობისა და ელექტროგაყვანილობის მწყობრიდან გამოსვლა და უამრავი სხვა. ასეთ დროს საუკეთესო გამოსავალია ქონების დაზღვევა, რომელიც შესაძლებლობას გაძლევს, გაუთვალისწინებელი შემთხვევებისგან გამოწვეული ფინანსური ზარალი მზღვეველს გაუზიარო. Ამიტომაც დაზღვეულობის მთავარი სარგებელი დადებითი ემოციებია: სტაბილურობა, დაცულობა, სიმშვიდე, თავდაჯერებულობა და შეგრძნება იმისა, რომ გვერდით საიმედო პარტნიორი გყავს. რისკების სწორი განსაზღვრა და მართვა დაგეხმარება ყოველდღიურ ცხოვრებაში იყო მათზე წინ. ეს არის ის, რაც თანამედროვე სამყაროში ძალიან მნიშვნელოვანია.

როგორ მუშაობს დაზღვევა?

ანუ რა არის დაზღვევა? დაზღვევა ფინანსური ინსტრუმენტია, რომლის მეშვეობითაც გაუთვალისწინებელი შემთხვევის დადგომისას მნიშვნელოვანი ფინანსური ზიანის თავიდან არიდებაა შესაძლებელი.

დაზღვევის პრინციპი შემდეგნაირია:

სადაზღვევო კომპანია ანუ მზღვეველი აზღვევს ფიზიკურ ან იურიდიულ პირს (დაზღვეულს) კონკრეტული რისკებისგან და გადასცემს მას ხელშეკრულებასა და სადაზღვევო პოლისს, რომელშიც გაწერილია დაზღვევის პირობები, რისკები, გამონაკლისები, ანაზღაურების ლიმიტი, ფრანშიზა (ზიანის ის მინიმალური ოდენობა, რომელსაც მზღვეველი არ ანაზღაურებს თითოეულ შემთხვევაზე) და სხვა.

სანაცვლოდ დამზღვევი სადაზღვევო კომპანიას შეთანხმებული პერიოდულობით უხდის დაზღვევის ღირებულებას ანუ სადაზღვევო პრემიას. შემთხვევის დადგომისას კი სადაზღვევო კომპანია დაზღვეულ პირებს ხელშეკრულების პირობებისა და სადაზღვევო ლიმიტის შესაბამისად უნაზღაურებს ზიანს.

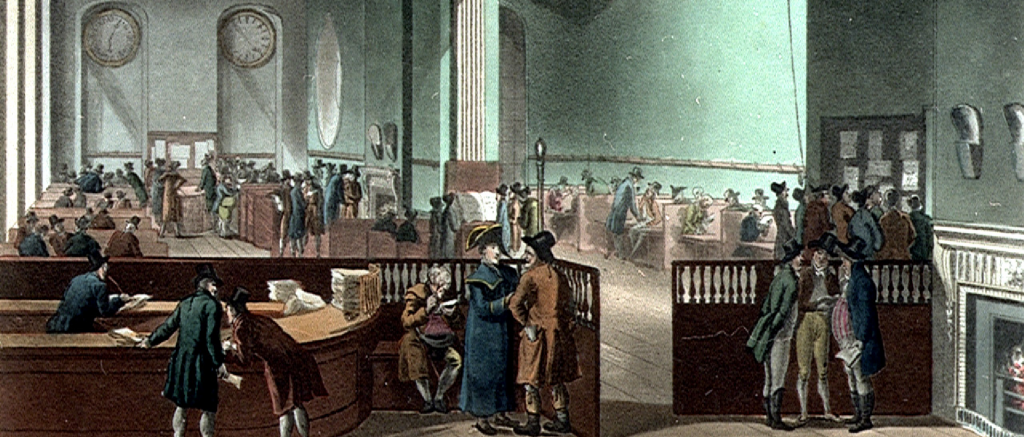

დაზღვევის ისტორია

დაზღვევის წარმოშობის ზუსტი თარიღი უცნობია, თუმცა მისი ისტორია ცივილიზაციისა და სახელმწიფოებრიობის პირველი ნიშნების გაჩენის პერიოდიდან იღებს სათავეს.

ურთიერთდახმარების დაზღვევის შესახებ ნახსენებია ბიბლიაში, კერძოდ, იგავში იოსებსა და ფარაონის სიზმარზე. იგავის თანახმად, ეგვიპტის მმართველს დაესიზმრა ნილოსის წყლებიდან გამოსული შვიდი მსუქანი ძროხა და შემდეგ შვიდი მჭლე ძროხა, რომლებმაც შეჭამეს მსუქანი ძროხები. იოსებმა სიზმარი შემდეგნაირად ახსნა: შვიდი მსუქანი ძროხა არის შვიდი წლის განმავლობაში ქვეყანაში სიმდიდრისა და სიუხვის წინასწარმეტყველება, შვიდი მჭლე ძროხა კი არის გაფრთხილება მოუსავლიანობისა და შიმშილის შესახებ შემდგომი შვიდი წლის განმავლობაში. სიზმრის ახსნის შემდეგ, მოუსავლიანობისა და შიმშილისგან თავის დასაცავად იოსებმა შესთავაზა მოსახლეობას, შეეგროვებინათ თანხა და პროდუქტები და შეექმნათ მარაგი. ბიბლიურ იგავში დაზღვევის ყველა კომპონენტია წარმოდგენილი: საფრთხის პროგნოზირება, მოსახლეობის მიერ შენატანებით მარაგის ანუ ფონდის შექმნა და საჭიროების შემთხვევაში ფონდიდან დაზარალებული მოსახლეობისათვის დახმარების გაწევა.

დაზღვევის უძველესი წესები, რომლებმაც ჩვენამდე მოაღწია, გადმოცემულია თალმუდის ერთ-ერთ წიგნშიც, რომელიც გახლდათ დიდი იუდეველი რაბინების (ღვთისმსახურების) მიერ შედგენილი მოძღვრების კრებული. ამ წიგნის თანახმად, თუ ერთ-ერთ მენახირეს დაეღუპებოდა ვირი, დანარჩენ მენახირეებს ევალებოდათ დაზარალებულისთვის აენაზღაურებინათ დანაკარგი.

ამასთან, ე.წ. ურთიერთდახმარების ფონდები არსებობდა ძველ ეგვიპტეში, შუამდინარეთში, ასეთივე ფონდებს ჩვენს წელთაღრიცხვამდე მე-3 და მე-2 ათასწლეულებში იყენებდნენ ჩინელი და ბაბილონელი ვაჭრებიც. საუკუნეების განმავლობაში ურთიერთდახმარების ფონდები სხვა ქვეყნებშიც გავრცელდა, სადაზღვევო პრემიის საფუძველზე ანუ თანხის გადახდის სანაცვლოდ დაზღვევის პრაქტიკა კი შუა საუკუნეების იტალიურ ქალაქებში ჩამოყალიბდა. პირველი სადაზღვევო ხელშეკრულება 1347 წელს ქალაქ გენუაში დაიდო.

სადაზღვევო სფეროში მნიშვნელოვან ბიძგად იქცა 1666 წელს ლონდონის დიდი ხანძარი, რომელმაც 13 200 სახლი და 70 ათასი ადამიანი იმსხვერპლა. ამ ამბის შემდეგ შეიქმნა მრავალი მსხვილი სადაზღვევო ორგანიზაცია. ასევე, უდიდესი წვლილი მიუძღვის ედუარდ ლლოიდს, რომელმაც 1688 წელს ლონდონის ერთ-ერთ თვალსაჩინო ადგილას, მდინარე ტემზის მახლობლად, ნავსადგომებთან ახლოს გახსნა ყავახანა. ასეთი დაწესებულებები ძალიან პოპულარული იყო იმ პერიოდის არისტოკრატიულ წრეებში. ყავახანებში ყოველდღიურად იკრიბებოდნენ მზღვეველები, გემების მეპატრონეები, კაპიტნები და ვაჭრები. მალევე ლლოიდის ყავახანა გადაიქცა ვაჭრობისა და საზღვაო გადაზიდვების შესახებ ახალი ცნობების ყველაზე საიმედო წყაროდ, სადაზღვევო ბაზრის პროტოტიპად, ხოლო მისი მფლობელი ედუარდ ლლოიდი – სადაზღვევო კომპანიების ფუძემდებლად.

ამრიგად, დაზღვევის, როგორც პროდუქტის, დღევანდელ სახემდე ფორმირებას ასწლეულები დასჭირდა. გასულ საუკუნეში კი ტექნოლოგიურმა განვითარებამ ადამიანების ყოველდღიურობა რადიკალურად შეცვალა. ყველა ერთი დიდი ქსელის ნაწილად ვიქეცით, თითქოს ფიზიკური სამყაროდან ციფრულ სამყაროში გადავინაცვლეთ. დღეს სამყაროში მიმდინარე პროცესებიც ბევრად მარტივი და მოქნილია და კომპანიებზეც არჩევანს იმის მიხედვით ვაკეთებთ, ჩვენი პრობლემიდან გამოსავალს რომელი უფრო მარტივად და დროულად გვაპოვნინებს. ეს ცვლილებები შეეხო ყველა ინდუსტრიას, მათ შორის, სადაზღვევო სფეროსაც, სადაც მუდმივად მნიშვნელოვანია ინოვაციები და მომხმარებლების საჭიროებებზე ორიენტირებული და ხელმისაწვდომი სერვისების შექმნა. აქამდე ადამიანთა ნაწილი დაზღვევას იმის გამო არიდებდა თავს, რომ პროცედურა ხანგრძლივი და დამღლელი ეჩვენებოდა, თუმცა დღესდღეობით ციფრული არხების მეშვეობით დაზღვევის შეძენის პროცესი სრულად გამარტივებულია და საშუალებას იძლევა, ნებისმიერ დროს და ნებისმიერი ადგილიდან დააზღვიო გაუთვალისწინებელი შემთხვევები.